海外或國內代購、代銷及代收代付等新型商業模式近年蓬勃發展,但是應否開立統一發票呢?要開的話該如何開?跟一般買賣有何不同?

代購、代理經銷、寄賣商品、代收代付儼然成為現今市場上常見的商業行為,但目前尚無較完善的法令規範,國稅局見解也略有不同,本文係由會計師研究相關議題及提供參考方向,並輔以國稅局統一之條文做解釋。

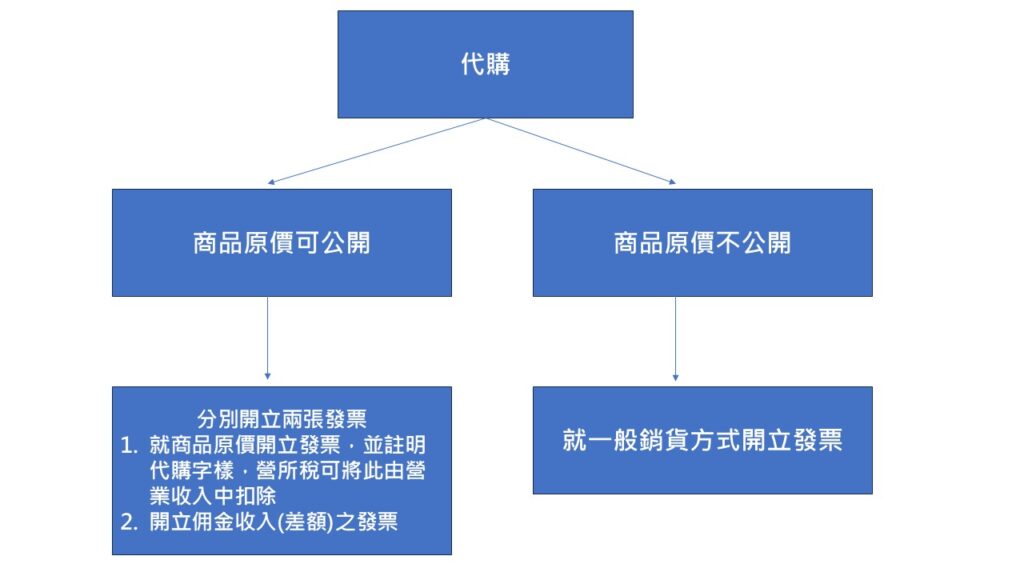

▶ 個人經營網路代購等相關業務是否該開立發票?

根據財政部臺北國稅局表示,個人若是以個人名義透過網路經營代購業務,購買貨物交付委託人時,視為貨物銷售,假設當月貨物銷售額達 8萬元以上者,應即向國稅局申請稅籍登記,並按期申報繳納營業稅。

網路代購業者如果平均每月銷售額未達20萬元者,由國稅局以查定課稅方式課徵營業稅;已達20萬元 者,國稅局將核定使用統一發票,依加值型及非加值型營業稅法第3條第3項第3款、統一發票使用辦法第17條第1項規定,網路代購業者將代購貨物送交委託人時,除應按佣金收入開立統一發票外,並應依代購貨物的實際價格開立 統一發票註明「代購」字樣,交付委託人。

▍貼心提醒:國稅局指出網拍每月銷售額超過20萬元者,須辦理公司營業登記並開立統一發票,營業稅率為5%,另外,全年營收減除成本後的所得須繳納20%的營所稅,假如稅後盈餘分配給股東時,需要再課個人綜合所得稅。

▶ 營業人委託代銷需要開立統一發票嗎?

坊間經銷商銷售商品模式大概分二種:一是透過轉售價差獲利、二則是採委託代銷模式,賺取約定佣金收入,兩者應確保能夠核實申報統一發票進、銷項營業稅額。

首先須注意三點:

- 雙方都必須在交易過程中,依合約照原價開立發票

- 雙方皆須於發票上註明代銷字樣

- 經銷商取得佣金時,應獨立針對佣金開立發票

詳情可參考下面圖表:

委託代銷模式下開立發票時點及查核準則