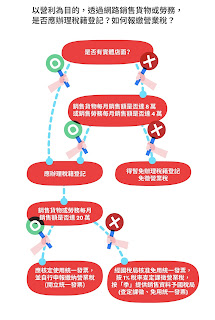

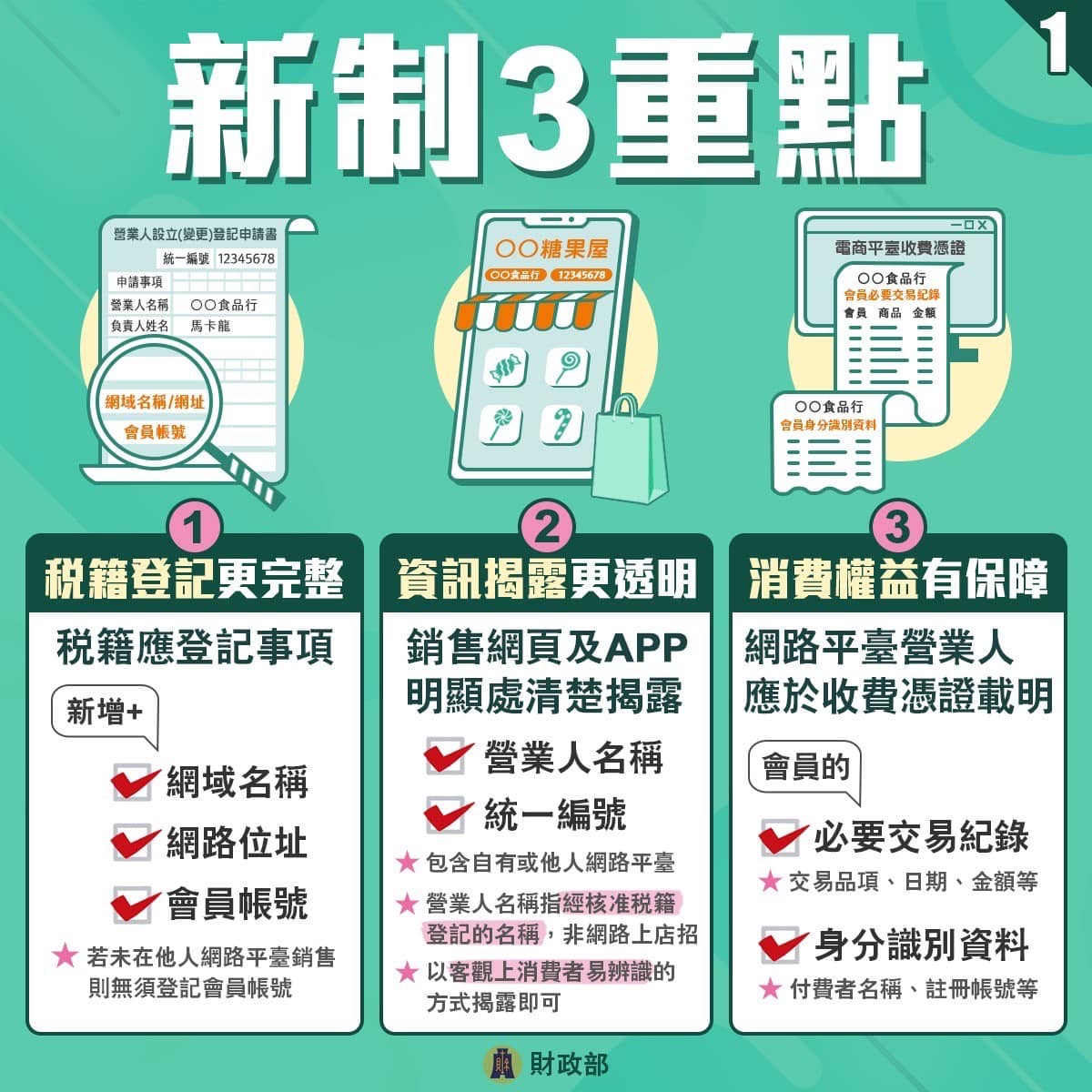

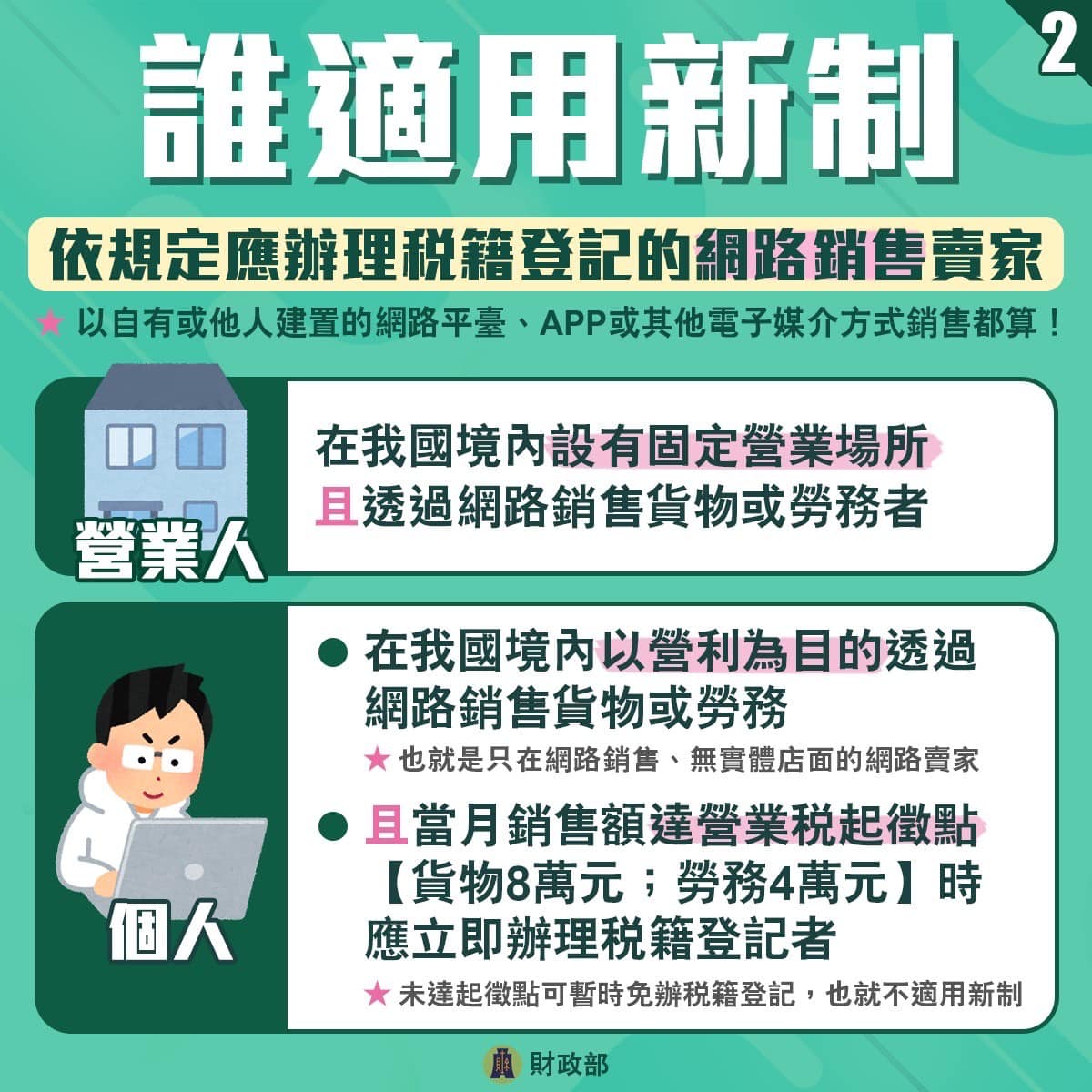

網路販售要辦稅籍登記或開立發票嗎? 點此了解營業稅 透過網路銷售貨物或勞務,需要辦理稅籍登記之相關規定 每月銷售額在8萬元(起徵點)以下者,無須課徵營業稅,亦無須辦理稅籍登記。 每月銷售額超過8萬元但未達20萬元者,按銷售額依稅率1%,由國稅局按季(每年1、4、 7、10月的月底前發單)開徵,可開立收據。 每月銷售額超過20萬元者,國稅局將核定其使用統一發票,稅率為5%,但相關進項稅額可提出扣抵,且此類營業人必須每2個月向國稅局申報一次銷售額並自行繳納營業稅額,需要開發票。 關於補稅處罰之規定 如網路銷售3月達起徵點8萬元以上,最遲應於5月申報前即應辦理稅籍登記。 情況一、自動補辦稅籍登記並補繳稅款,免罰,加計利息。 情況二、查獲:自達起徵點後開始計算銷售額,並視業別或規模等情形適用規定稅率,補稅處罰。 詳細資訊請查閱:國稅局網路交易課稅專區 同場加映112/1/1新法上路 自112年1月1日起,如果您是符合「以營利為目的、採進、銷貨方式經營,透過網路銷售貨物或勞務」要件的網路賣家,且單月(任一月)銷售額超過8萬元(銷售勞務者為4萬元),需於旋轉拍賣的個人簡介資料中完整揭露您的「營業人名稱」及「統ㄧ編號」,避免遭人檢舉或被查獲而被國稅局處罰。 注意事項: 1. 如未依新制規定辦理稅籍應登記事項,112/5/1起國稅局將依規定通知限期改正或補辦,並得處新台幣1,500元以上15,000元以下罰鍰。 2. 如為網路販售自用之二手衣物鞋包,非屬營業稅課徵範圍,無須登記喔! 負責人勞健保小補帖 哪些發票單據可以扣抵營業稅?